Der Hypothekenmarkt in Deutschland

Kop-Munt, Donnerstag, 10. August 2017

Der deutsche Hypothekenmarkt steht vor einer komplexen Zeit mit zunehmendem Wettbewerb und einer kleineren Bevölkerung, die für eine Hypothek in Frage kommt. Das Land altert schnell. Von den mehr als 82 Millionen Einwohnern sind 50 Millionen in der Altersgruppe 20-64 Jahre alt. Aber in 13 Jahren, im Jahr 2030, werden es nur noch 34 Millionen Deutsche sein, die jung genug sind, um eine Hypothek aufzunehmen.

Obwohl Deutschland nach dem Vereinigten Königreich der größte Hypothekenmarkt in Europa ist, verhält sich der deutsche Wohnungsmarkt anders als der übrige EU-Markt. Die Deutschen fühlen sich, so Ilse Helbrecht und Tim Geilenkeuser von der Humboldt-Universität zu Berlin, viel weniger dem Bedürfnis nach einem eigenen Haus verpflichtet als die Briten, Italiener oder Spanier. Nur etwas mehr als die Hälfte der Familien besitzt das Haus, in dem sie leben. Hauptgründe dafür sind ein großes Angebot an erschwinglichen und qualitativ hochwertigen Mietwohnungen und ein Steuersystem, das Hausbesitzer nicht gegenüber Mietern bevorzugt. Einige Provinzen haben Anreizsysteme für Erstkäufer eingerichtet, aber es handelt sich dabei um kleine Unternehmen.

Wenige Häuser für steigende Nachfrage

Der deutsche Wohnungsmarkt ist von Ruhe geprägt. Zwischen 2003 und 2006, als die Wohnungsmärkte in Europa explodierten - Spanien, Griechenland und Irland verzeichneten zwischen 132 und 153 Prozent steigende Hypothekarvolumina - legten die Hypothekarkredite in Deutschland nur um 5,9 Prozent zu, die niedrigste Wachstumsrate in der EU insgesamt. Und während der Finanzkrise blieb der Hypothekenmarkt in Deutschland stabil, ebenso wie die Hauspreise, die sich in den Jahren zuvor wenig bewegten. Erst in diesem Jahrzehnt sind die Miet- und Kaufpreise in Deutschland gestiegen: Seit 2010 ist der durchschnittliche Kaufpreis eines Hauses um 22 Prozent gestiegen. Analysten zufolge baut Deutschland zu wenig Wohnungen, während die Nachfrage nach Wohnraum steigt. In den kommenden Jahren wird mit einem kleinen Aufholbedarf gerechnet. In Verbindung mit historisch niedrigen Hypothekarzinsen (ca. 1 Prozent bei einer Hypothek mit einem Beleihungswert von weniger als 60 Prozent und einem Festzinssatz von 10 Jahren) bedeutet dies, dass auch das Hypothekarvolumen ansteigen kann. Aber das muss von den Hypothekenanbietern hart bekämpft werden.

Stärkung der Rolle des unabhängigen Beraters

Der deutsche Hypothekenmarkt ist stark lokalisiert. Die lokalen Sparkassen sind Hauptakteure und besitzen ein Drittel des Marktes. Genossenschaftsbanken haben ebenso wie die Großbanken ein Viertel des Marktes. Die deutsche Niederlassung der ING hat einen Marktanteil von rund 7 Prozent.

Aufgrund der starken Stellung der lokalen Sparkassen haben die nationalen Hypothekenbanken das Geschehen in der Region im Blick - auch standortabhängige Zinsvergünstigungen werden gewährt, um mehr Kunden zu gewinnen. Das funktioniert, weil der (unabhängige) Hypothekenberater auf dem Vormarsch ist. Die Deutschen sind traditionell zur Hausbank gegangen, um eine Hypothek aufzunehmen, schauen sich aber immer mehr um sie herum. Analysten rechnen daher mit einem weiteren Anstieg des Wettbewerbs. Die Berater erhalten von den Hypothekengeldgebern ein Honorar, müssen dieses aber für den Kunden transparent machen. Berater, die Hauskäufer eine Gebühr für ihre Dienstleistungen verlangen, können vom Kreditgeber keine Entschädigung erhalten.

Ersparnis beim Bootfahren

Zudem sind die Kreditgeber in Deutschland ziemlich streng: Ein typischer Wertkredit, der von der Humboldt-Universität beziffert wird, liegt bei 67% und die Lebenshaltungskosten sollten 25% des Haushaltseinkommens nicht überschreiten. Eine beliebte Hypothek in Deutschland ist das so genannte Bausparen, bei dem die Verbraucher bis zur Hälfte der Hypothekarsumme mehrere Jahre sparen, manchmal vor dem Hauskauf. Die Bank zahlt wenig Interesse auf diesen Sparungen, aber erhebt auch wenig Interesse auf der Hypothek. Da Hauskäufer mehr verdienen, werden die Banken flexibler in ihren Konditionen. Aber Kredite von mehr als 90 Prozent sind außergewöhnlich. Denn die Banken erwarten angesichts der Preisentwicklung in der Vergangenheit keine großen Preiserhöhungen. Dies ist auch für den durchschnittlichen Käufer von Häusern weniger wichtig. Ein Haus ist ein Kauf für den Rest des Lebens, weshalb Deutsche wie Niederländer einen langen festen Zinssatz wählen: Mehr als zwei Drittel der Deutschen legen den Zinssatz für fünf Jahre oder mehr fest, ein Drittel für zehn Jahre oder mehr. Die Deutschen mögen Sicherheit einfach.

Dieser Artikel von Kop-Munt unterliegt einer Creative Commons Name Record 4.0 Internationale Lizenz.

Basiert auf De hypotheekmarkt in Duitsland.

Der deutsche Hypothekenmarkt steht vor einer komplexen Zeit mit zunehmendem Wettbewerb und einer kleineren Bevölkerung, die für eine Hypothek in Frage kommt. Das Land altert schnell. Von den mehr als 82 Millionen Einwohnern sind 50 Millionen in der Altersgruppe 20-64 Jahre alt. Aber in 13 Jahren, im Jahr 2030, werden es nur noch 34 Millionen Deutsche sein, die jung genug sind, um eine Hypothek aufzunehmen.

Obwohl Deutschland nach dem Vereinigten Königreich der größte Hypothekenmarkt in Europa ist, verhält sich der deutsche Wohnungsmarkt anders als der übrige EU-Markt. Die Deutschen fühlen sich, so Ilse Helbrecht und Tim Geilenkeuser von der Humboldt-Universität zu Berlin, viel weniger dem Bedürfnis nach einem eigenen Haus verpflichtet als die Briten, Italiener oder Spanier. Nur etwas mehr als die Hälfte der Familien besitzt das Haus, in dem sie leben. Hauptgründe dafür sind ein großes Angebot an erschwinglichen und qualitativ hochwertigen Mietwohnungen und ein Steuersystem, das Hausbesitzer nicht gegenüber Mietern bevorzugt. Einige Provinzen haben Anreizsysteme für Erstkäufer eingerichtet, aber es handelt sich dabei um kleine Unternehmen.

Wenige Häuser für steigende Nachfrage

Der deutsche Wohnungsmarkt ist von Ruhe geprägt. Zwischen 2003 und 2006, als die Wohnungsmärkte in Europa explodierten - Spanien, Griechenland und Irland verzeichneten zwischen 132 und 153 Prozent steigende Hypothekarvolumina - legten die Hypothekarkredite in Deutschland nur um 5,9 Prozent zu, die niedrigste Wachstumsrate in der EU insgesamt. Und während der Finanzkrise blieb der Hypothekenmarkt in Deutschland stabil, ebenso wie die Hauspreise, die sich in den Jahren zuvor wenig bewegten. Erst in diesem Jahrzehnt sind die Miet- und Kaufpreise in Deutschland gestiegen: Seit 2010 ist der durchschnittliche Kaufpreis eines Hauses um 22 Prozent gestiegen. Analysten zufolge baut Deutschland zu wenig Wohnungen, während die Nachfrage nach Wohnraum steigt. In den kommenden Jahren wird mit einem kleinen Aufholbedarf gerechnet. In Verbindung mit historisch niedrigen Hypothekarzinsen (ca. 1 Prozent bei einer Hypothek mit einem Beleihungswert von weniger als 60 Prozent und einem Festzinssatz von 10 Jahren) bedeutet dies, dass auch das Hypothekarvolumen ansteigen kann. Aber das muss von den Hypothekenanbietern hart bekämpft werden.

Stärkung der Rolle des unabhängigen Beraters

Der deutsche Hypothekenmarkt ist stark lokalisiert. Die lokalen Sparkassen sind Hauptakteure und besitzen ein Drittel des Marktes. Genossenschaftsbanken haben ebenso wie die Großbanken ein Viertel des Marktes. Die deutsche Niederlassung der ING hat einen Marktanteil von rund 7 Prozent.

Aufgrund der starken Stellung der lokalen Sparkassen haben die nationalen Hypothekenbanken das Geschehen in der Region im Blick - auch standortabhängige Zinsvergünstigungen werden gewährt, um mehr Kunden zu gewinnen. Das funktioniert, weil der (unabhängige) Hypothekenberater auf dem Vormarsch ist. Die Deutschen sind traditionell zur Hausbank gegangen, um eine Hypothek aufzunehmen, schauen sich aber immer mehr um sie herum. Analysten rechnen daher mit einem weiteren Anstieg des Wettbewerbs. Die Berater erhalten von den Hypothekengeldgebern ein Honorar, müssen dieses aber für den Kunden transparent machen. Berater, die Hauskäufer eine Gebühr für ihre Dienstleistungen verlangen, können vom Kreditgeber keine Entschädigung erhalten.

Ersparnis beim Bootfahren

Zudem sind die Kreditgeber in Deutschland ziemlich streng: Ein typischer Wertkredit, der von der Humboldt-Universität beziffert wird, liegt bei 67% und die Lebenshaltungskosten sollten 25% des Haushaltseinkommens nicht überschreiten. Eine beliebte Hypothek in Deutschland ist das so genannte Bausparen, bei dem die Verbraucher bis zur Hälfte der Hypothekarsumme mehrere Jahre sparen, manchmal vor dem Hauskauf. Die Bank zahlt wenig Interesse auf diesen Sparungen, aber erhebt auch wenig Interesse auf der Hypothek. Da Hauskäufer mehr verdienen, werden die Banken flexibler in ihren Konditionen. Aber Kredite von mehr als 90 Prozent sind außergewöhnlich. Denn die Banken erwarten angesichts der Preisentwicklung in der Vergangenheit keine großen Preiserhöhungen. Dies ist auch für den durchschnittlichen Käufer von Häusern weniger wichtig. Ein Haus ist ein Kauf für den Rest des Lebens, weshalb Deutsche wie Niederländer einen langen festen Zinssatz wählen: Mehr als zwei Drittel der Deutschen legen den Zinssatz für fünf Jahre oder mehr fest, ein Drittel für zehn Jahre oder mehr. Die Deutschen mögen Sicherheit einfach.

Dieser Artikel von Kop-Munt unterliegt einer Creative Commons Name Record 4.0 Internationale Lizenz.

Basiert auf De hypotheekmarkt in Duitsland.

Suche nach Immobilien und Immobilien zum Verkauf in allen Regionen Deutschlands. Angebote in Baden-Württemberg, Mecklenburg-Vorpommern, Niedersachsen und Nordrhein-Westfalen.

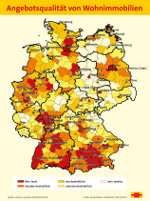

Bei der Angebotsqualität von Wohnimmobilien gibt es ein deutliches Ost-West-Gefälle. Zu diesem Ergebnis kommt eine umfangreiche Studie im Auftrag der

Bausparkasse Schwäbisch Hall. Das Marktforschungsinstitut empirica hat dafür rund 743.000 Immobilienangebote in ganz Deutschland ausgewertet.

Bei der Angebotsqualität von Wohnimmobilien gibt es ein deutliches Ost-West-Gefälle. Zu diesem Ergebnis kommt eine umfangreiche Studie im Auftrag der

Bausparkasse Schwäbisch Hall. Das Marktforschungsinstitut empirica hat dafür rund 743.000 Immobilienangebote in ganz Deutschland ausgewertet.